Indberetning af Betting Gevinster til SKAT: Felt 20, TastSelv og Hvad du Ikke Må Glemme

Hvert forår, når årsopgørelsen tikker ind, får jeg henvendelser fra spillere, der ikke aner, hvordan de skal håndtere deres gevinster fra udenlandske bookmakere. Proceduren er faktisk simpel – men konsekvenserne af at gøre det forkert kan være dyre. Og overraskende mange spillere finder ud af, at de har en forpligtelse, først når det er for sent at samle dokumentation. Denne praktiske guide giver dig en praktisk, trin-for-trin gennemgang, baseret på de spørgsmål, jeg oftest modtager fra spillere, der står med problemet for første gang.

Operatører med dansk licens betaler 28% GGR-skat, og gevinster til danske spillere er skattefri. Udenlandske operatører betaler ikke dansk skat, og gevinster fra dem er din egen skattemæssige hovedpine. Omkring 21,7% af danskere over 15 år har spillet online det seneste år – og for enhver af dem, der bruger udenlandske sider, er det her den vigtige del.

TastSelv: Trin-for-trin indberetning af spillegevinster

Selve indberetningen foregår via SKATs TastSelv-system, og det kræver ikke en revisor eller en regnskabskyndig. Det kræver bare, at du ved, hvor du skal taste tallene ind – og at du har dem klar på forhånd, grundigt organiseret, kategoriseret og korrekt dokumenteret.

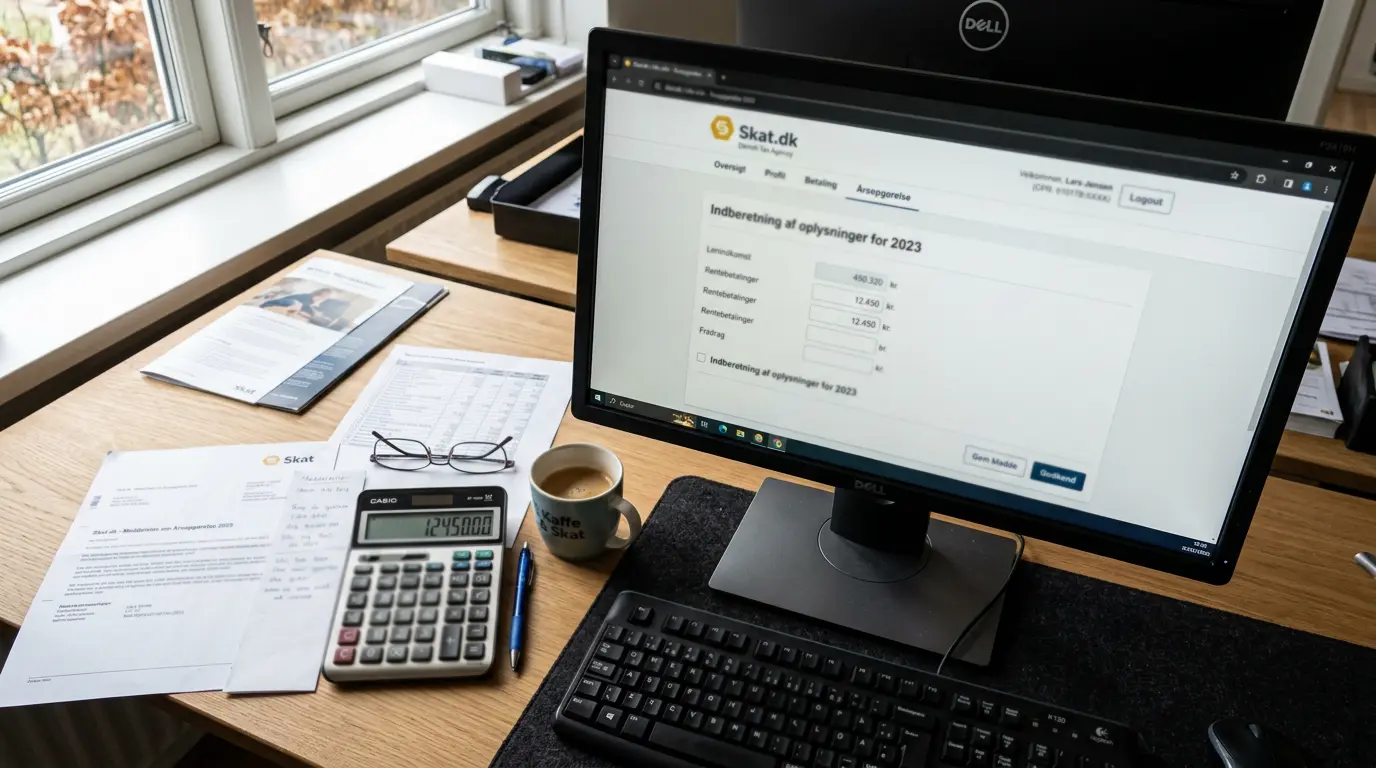

Log ind på skat.dk med MitID. Gå til din årsopgørelse og find felt 20, som dækker “Andre personlige indkomster”. Det er her, gevinster fra udenlandske spillesider hører hjemme. Du indtaster det samlede nettobeløb – gevinster minus tab – for det pågældende skatteår. Bemærk: det er nettobeløbet, ikke bruttogevinsten. Hvis du har vundet 15.000 DKK og tabt 10.000 DKK i løbet af året, er det 5.000 DKK, du indberetter.

Nettoberegningen er afgørende og ofte misforstået. Du må trække dokumenterede tab fra dine gevinster – men kun tab fra den samme type spil og typisk fra det samme skatteår. Tab fra et tidligere år kan normalt ikke modregnes i gevinster fra det aktuelle år. Og dokumentationen skal være konkret: kontoudtog fra operatøren, transaktionshistorik, screenshots af væddemålshistorik. SKAT accepterer ikke estimater eller hukommelsesbaserede opgørelser – du skal kunne dokumentere hvert beløb med en uafhængig kilde. Det er her, mange spillere løber ind i problemer, fordi de ikke har tænkt på dokumentation, før skattefristen nærmer sig.

Når du har indtastet beløbet, beregner SKAT automatisk den skat, du skylder, baseret på din samlede indkomst. Gevinster fra udenlandske spillesider beskattes som personlig indkomst og lægges oven i din øvrige indkomst. Afhængigt af din trinskat kan den marginale sats være op til 37-42%.

Frister og konsekvenser ved for sen indberetning

Fristen for at rette din årsopgørelse er normalt 1. maj det følgende år. Har du modtaget gevinster fra udenlandske bookmakere i 2025, skal de indberettes senest 1. maj 2026. Denne frist er ikke fleksibel – overskridelse kan medføre tillæg og i alvorlige tilfælde straf for skattesvig.

Mange spillere undlader at indberette, enten af uvidenhed eller af bevidst undladelse. SKAT har øgede muligheder for at krydstjekke finansielle transaktioner, og udenlandske operatører med EU-licenser kan i visse tilfælde være forpligtet til at dele information med danske myndigheder. Kryptovalutatransaktioner er sværere at spore, men de er ikke umulige – og SKAT investerer aktivt i værktøjer til at identificere uindberettede indtægter fra digitale kilder. EU’s DAC7-direktiv, der kræver platforme til at rapportere brugerindtægter til skattemyndigheder, er endnu ikke fuldt implementeret for gambling, men retningen er klar: transparensen øges, og muligheden for at flyve under radaren mindskes år for år.

Konsekvenserne ved manglende indberetning spænder fra et tillæg på den skyldige skat til en bøde og i grove tilfælde straffesag for skattesvig. Bevidst undladelse af at indberette er en strafbar handling – og det gælder uanset beløbets størrelse. Tillægget beregnes typisk som en procentdel af den skyldige skat og tilskrives automatisk. Ved gentagne overtrædelser eller store beløb kan SKAT vurdere, at der er tale om forsæt, hvilket skærper konsekvenserne markant. Min klare anbefaling er at indberette korrekt, selv for små beløb. Det er enklere, billigere og langt mindre stressende end at blive taget i en kontrol, hvor du skal forklare transaktioner, du ikke har dokumentation for.

Hvad skal du have klar? Kontoudtog, skærmbilleder og årsopgørelse

Dokumentation er dit vigtigste redskab, og den skal samles løbende – ikke i panik i april. Her er, hvad du skal bruge, og hvordan du organiserer det.

Kontoudtog fra hver udenlandsk bookmaker, du har spillet hos i løbet af skatteåret. De fleste operatører tilbyder en transaktionshistorik, der kan eksporteres som PDF eller CSV. Download den, mens du har adgang til kontoen – hvis kontoen lukkes eller operatøren forsvinder, mister du adgangen.

Betalingshistorik fra din e-wallet, bankkonto eller krypto-wallet. Det bekræfter de beløb, du har indbetalt og hævet, og tjener som uafhængig dokumentation, der supplerer operatørens egne data.

Et regneark med løbende opgørelse af gevinster og tab. Det lyder omstændeligt, men det behøver ikke være kompliceret – dato, operatør, indsats, udfald, gevinst/tab. Jeg bruger selv et simpelt Google Sheets-dokument med fire kolonner, som tager under et minut at opdatere per session. Når året er omme, summerer du nettobeløbet og har dit indberetningstal klar. Det er 15 minutters arbejde om måneden, der kan spare dig timer i april – og potentielt tusindvis af kroner i tillæg og bøder.

Vær også opmærksom på valutaomregning. Hvis din konto hos en udenlandsk bookmaker er i euro, skal du omregne til danske kroner ved indberetning. Brug Nationalbankens officielle kurs på den dato, transaktionen fandt sted, eller en gennemsnitskurs for perioden – SKAT accepterer begge metoder, men vær konsekvent.

SKAT kan bede om dokumentation i op til fem år efter indberetningen. Det betyder, at du skal opbevare dine kontoudtog og betalingshistorik mindst så længe. Brug en mappe i skyen – Google Drive, Dropbox eller lignende – så dokumentationen ikke går tabt, hvis du skifter computer eller telefon. Navngiv filerne systematisk med operatørnavn og periode, så du kan finde det relevante dokument hurtigt, hvis SKAT beder om det. En dybere gennemgang af de skattemæssige principper finder du i vores guide til skat af betting gevinster fra udlandet.

Hvor præcist på årsopgørelsen indtaster jeg gevinster fra udenlandske bookmakere?

Gevinster fra udenlandske bookmakere indtastes i felt 20 på årsopgørelsen via SKATs TastSelv-system. Du indtaster nettobeløbet – samlede gevinster minus dokumenterede tab – for det pågældende skatteår. Beløbet beskattes som personlig indkomst.

Hvad sker der, hvis jeg indberetter for sent?

For sen indberetning kan medføre et procentuelt tillæg på den skyldige skat. Ved bevidst undladelse kan det føre til bøde eller straffesag for skattesvig, uanset beløbets størrelse. Fristen for at rette årsopgørelsen er normalt 1. maj det følgende år.

Udarbejdet af redaktionen på ”Betting Sites Uden Dansk Licens”.